Le carte di pagamento sono il principale metodo di pagamento e la linfa vitale di ogni e-commerce.

Per ogni transazione online l’Esercente deve incassare il prezzo stabilito per il bene o il servizio venduto.

È anche vero che a volte si verificano situazioni di acquisto potenzialmente problematiche, specialmente quelle effettuate per acquisti d’impulso e in alcuni casi, fortunatamente limitati, frodi deliberate.

In questi casi scatta il cosiddetto chargeback, la procedura che prevede il riaddebito all’Esercente dell’importo precedentemente accreditato oltre ai costi delle fee per gestire la contestazione.

In poche parole i chargeback rappresentano una criticità per molti e-commerce.

La soluzione non è certo tornare ad accettare solo bonifici e (costosissimi) pagamenti in contrassegno.

Quello che dovete fare è dotarvi dei giusti strumenti e metodi per prevenire i chargeback prima che accadano o risolverli, una volta aperti, a vostro favore.

Cos’è il chargeback?

Un chargeback si verifica quando un acquirente chiede alla società emittente dello strumento di pagamento di stornare un pagamento effettuato. Nel caso dell’ecommerce, un chargeback può essere richiesto per diversi motivi:

- Il cliente può voler restituire un articolo non riuscendo a contattare l’esercente

- o ritiene di aver ricevuto un articolo danneggiato o difettoso

- il merchant potrebbe non aver inviato la merce

- oppure potrebbe essere stata usata una carta rubata per fare acquisti online.

Cosa significa il chargeback per un e-commerce

Il chargeback è sempre un evento negativo per il merchant. Quando viene aperta la disputa, al merchant viene addebitata la somma contestata più una commissione per la gestione della contestazione che può arrivare fino a 100 euro!

Oltre al fatto che spesso la merce è già stata spedita e difficilmente può essere recuperata. Infine, anche quando dietro al chargeback non si nasconde una frode ma solo un cliente scontento, il chargeback può portare a recensioni negative dell’azienda e dei suoi prodotti.

Come evitare i chargeback

Tenere sotto controllo eventuali chargeback richiede da parte dell’Esercente vigilanza e una strategia proattiva da aggiornare periodicamente.

Verifica l’identità del tuo cliente con il 3-D Secure

Il 3-D Secure è un protocollo progettato dai circuiti di pagamento che rappresenta un ulteriore livello di sicurezza supplementare per le transazioni con carta di credito o debito via internet.

Il 3-D Secure prevede la conferma del pagamento tramite una password o un codice temporaneo che (solitamente) viene inviato al cellulare dell’acquirente.

Utilizzare un istituto di pagamento che mette a disposizione il 3-D Secure mette al riparo l’ecommerce dal chargeback dovuto alle carte di credito rubate e clonate.

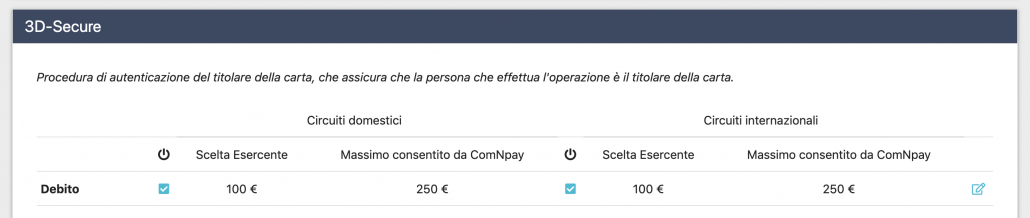

La maggior parte dei gateway di pagamento offre una gestione del 3-D Secure piuttosto semplice, spesso limitandosi a configurarlo come attivo o non attivo.

ComNpay permette la configurazione modulabile del 3-D Secure. Dal pannello di controllo è possibile stabilire un importo di transazione al di sotto del quale non richiedere il 3-D Secure. Il merchant può decidere in autonomia e sulla base dell’importo del suo carrello medio, la soglia sotto la quale assumersi il rischio di chargeback e sopra la quale essere protetto dal 3-D Secure.

Premia i clienti affidabili

In quasi tutti i gateway di pagamento è possibile creare la blacklist, la cosiddetta “lista dei cattivi pagatori” nella quale inserire le carte di credito sospette o quelle che hanno generato problemi.

In ComNpay teniamo in alta considerazione il principale asset dell’Esercente: il Cliente finale!

Oltre alla Blacklist, abbiamo sviluppato la whitelist: la “lista dei buoni Clienti”

La whitelist è l’elenco nel quale inserire le carte di pagamento dei migliori clienti.

Inserire una carta di pagamento in whitelist permette al Cliente di non dover inserire il 3-D Secure premiando la sua fedeltà e affidabilità, premiandolo con un’esperienza di acquisto semplice e rapida!

Impara a riconoscere gli ordini sospetti

Le truffe che portano a chargeback sono in continua evoluzione, anche se ci sono alcuni elementi “ricorrenti” che possono far scattare un campanello di allarme.

Uno di questi è la non corrispondenza tra la geolocalizzazione della carta di pagamento, l’indirizzo IP dell’acquirente e l’indirizzo di spedizione. Ricevere un ordine da una carta di credito spagnola inviato da un indirizzo IP francese con consegna in Italia deve far scattare la soglia di attenzione dell’Esercente e andrebbe analizzato in profondità.

In ComNpay forniamo al merchant lo strumento per verificare rapidamente la corrispondenza tra paese di emissione della carta di pagamento e indirizzo IP e soprattutto in caso di mancata coerenza tra questi elementi, il sistema richiede sempre il 3D Secure o ne blocca l’acquisto.

Come comportarsi con un ordine sospetto

In situazioni di questo genere ci sono alcuni passaggi utili ad evitare un chargeback:

- Verificate l’indirizzo di spedizione con Google Maps: è un condominio o un negozio che potrebbe offrire il servizio di ricezione pacchi conto terzi? Esiste davvero?

- Verificate se con quella carta di credito sono stati fatti altri acquisti in precedenza, magari anche da clienti diversi.

- Verificate se dallo stesso indirizzo IP sono stati fatti altri acquisti in precedenza, magari anche da clienti diversi.

- Telefonate all’acquirente. Da una telefonata potreste essere in grado di capire meglio con chi avete a che fare.

- Cercate il profilo social. Esiste? È nell’area geografica dell’indirizzo di spedizione?

- Se possibile, in caso di ordini sospetti, chiedete un ulteriore prova all’acquirente. Ad esempio il documento d’identità o una foto dell’intestazione di una utenza domestica (bolletta, estratto conto telefonico, etc).

Trasparenza ed un customer care a 5 stelle

Esiste anche il rischio di vedersi addebitato un chargeback nel caso in cui un cliente, anche in buona fede, non sia soddisfatto del prodotto o del servizio ricevuto.

In questi casi il Cliente cercherà di contattare il merchant tramite il sito, telefonando o scrivendo sui social, raramente si rivolgerà direttamente al proprio istituto per richiedere lo storno della somma pagata.

Presidiare attivamente tutti i canali di comunicazione con la clientela e rispondere tempestivamente ad eventuali lamentele è un’ottima occasione per evitare chargeback e per trasformare un problema in opportunità rendendo soddisfatti proprio i clienti più difficili!

Adotta una strategia personalizzata

L’incidenza dei chargeback su un’attività online varia sensibilmente. Esistono attività a basso rischio e attività che per la natura dei propri prodotti si prestano ad avere più chargeback.

- Adottare un gateway di pagamento come ComNpay che offre diversi strumenti di alert per le transazioni sospette è un ottimo primo passo.

- Prendersi del tempo per analizzare a fondo le transazioni sospette forma la sensibilità necessaria ad individuare in anticipo ordini che possano generare problemi.

- Tenere aggiornate la propria strategia anti-frode permette di trasformare un potenziale rischio nell’opportunità di migliorare il proprio business on-line!